第 07 关 · 组合

多因子合成与组合构建Combining Factors

单因子会“时灵时不灵”。把几个互补的有效因子合起来,通常更强更稳——这就是多因子的核心:分散。

1三步法

- 标准化(z-score):不同因子量纲不同(1/PB 和换手率没法直接加),先各自标准化(减均值、除标准差),顺便去极值。

- 合成:把标准化后的因子等权平均成一个综合因子。

- 组合:每月选综合分最高的一篮子,等权持有、调仓扣成本。

def z(s):

s = s.clip(s.quantile(.01), s.quantile(.99)) # 去极值

return (s - s.mean()) / s.std() # 标准化

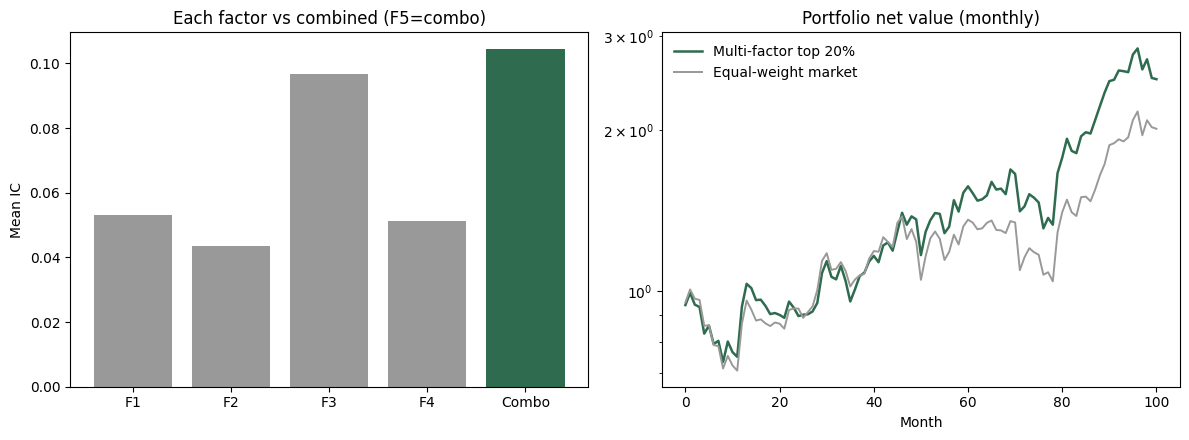

composite = (z(value) + z(small_cap) + z(low_turn) + z(reversal)) / 42合成更稳(真实结果)

| 因子 | IC均值 | ICIR |

|---|---|---|

| 价值(1/PB) | +0.053 | 0.34 |

| 小市值 | +0.043 | 0.25 |

| 低换手 | +0.097 | 0.65 |

| 月反转 | +0.051 | 0.40 |

| 综合 | +0.104 | 0.70 |

综合 ICIR 0.70 > 最强单因子 0.65——分散的好处:单因子哪个月哑火,别的能顶上。

3变成真金白银

综合因子顶 20% 等权、月度调仓、扣成本:年化 11.5%、夏普 0.58、回撤 -25.8%;全市场等权基准只有 8.7%——超额约 +2.8%/年,且回撤更小。你已经做出一个迷你多因子选股策略了。

✍ 动手做

往综合因子里加/去掉一个因子(比如去掉风险大的“小市值”),看 ICIR 和组合超额怎么变;再把合成从“等权”改成“按IC加权”——注意,这一步就埋了过拟合的雷,下一关揭晓。

小结

标准化→等权合成→选顶组调仓。综合因子比单因子更稳(ICIR 0.70>0.65),这就是分散的价值。

动手做 · 解题过程 + 参考答案先自己写,再点开对答案

1同一套引擎,对比:原四因子 / 去掉小市值 / 改用IC加权

思路 · 把每个因子先去极值+标准化(z-score)拉到同一量纲,再相加合成。等权 = 系数都为1;“去小市值”= 把它系数设0;“IC加权”= 系数正比于各因子历史 IC。每种方案都看 ICIR 和顶组(前20%)年化超额。

def z(s): # 去极值 + 标准化

s = s.clip(s.quantile(.01), s.quantile(.99))

return (s - s.mean()) / (s.std() + 1e-9)

# 四个因子:低估值、小市值、低换手、月反转

comp = ( w_val*z(value) + w_sz*z(small_size)

+ w_turn*z(low_turn) + w_rev*z(reversal) ) # 合成总分

# 等权: 全=1 ; 去小市值: w_sz=0 ; IC加权: w ∝ 各因子历史IC

top = comp >= comp.quantile(0.8) # 顶组=打分前20%

excess = fwd[top].mean() - fwd.mean() # 顶组超额结果 · 原四因子 ICIR 0.68、超额 +6.1%;去掉小市值掉到 ICIR 0.60、超额 +0.6%(贡献很大);改 IC 加权 ICIR 0.70、超额 +3.9%(反而不如无脑等权)。后者正预示第 08 关:越精细优化,越容易过拟合。