第 03 关 · 策略

第一个策略:双均线交叉Your First Strategy & Look-Ahead

终于要写一个会“自己买卖”的策略了。但更重要的是:这一关你会亲眼看到量化最大的坑——未来函数——是怎么把回测做得假漂亮的。

1双均线交叉:规则很简单

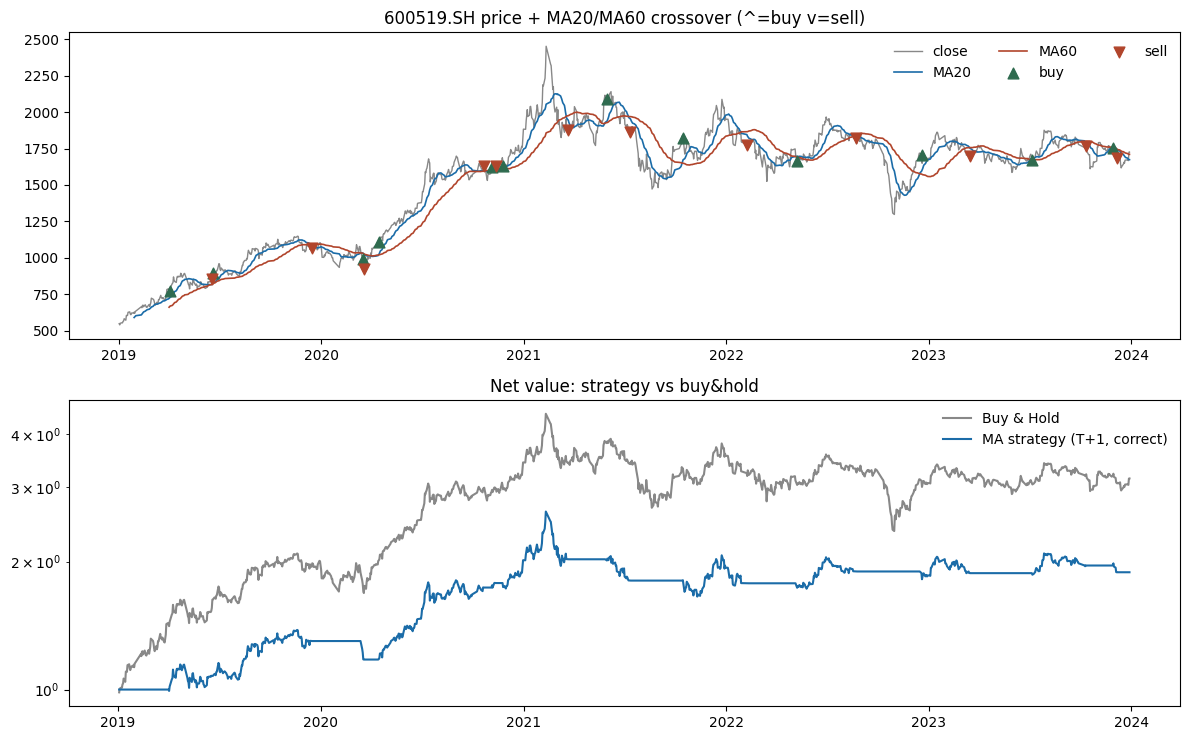

快线(20 日均线)上穿慢线(60 日均线)= 金叉 → 买入持有;下穿 = 死叉 → 空仓。直觉是“短期势头转强就上车,转弱就下车”。

ma_fast = px.rolling(20).mean()

ma_slow = px.rolling(60).mean()

signal = (ma_fast > ma_slow).astype(int) # 想持有=1, 空仓=02关键:信号和执行的“时间差”

你今天收盘才算得出信号,所以最早明天(T+1)才能成交。代码上就是把信号往后挪一天(shift(1))。这一步看着不起眼,却是防未来函数的命门:

pos = signal.shift(1).fillna(0) # T+1 才持有(防未来函数!)

trade = pos.diff().abs() # 仓位变化=发生买卖

ret_strat = pos*ret - trade*0.001 # 持仓吃收益, 调仓扣单边千1成本3亲眼看“未来函数”造假

我们故意做两个“偷看未来”的版本对比:

| 策略 | 年化 | 夏普 | 回撤 |

|---|---|---|---|

| 买入持有 | 26.8% | 0.94 | -47% |

| 双均线·正确(T+1) | 14.1% | 0.73 | -37% |

| 双均线·不延迟(轻微偷看) | 15.4% | 0.78 | -36% |

| 偷看明天(作弊) | 530% | 9.59 | 0% |

“偷看明天”= 只在会涨的日子持有(ret.where(ret>0,0)),用了当天才知道的真实涨跌——年化 530%、夏普 9.59、零回撤。现实绝不可能。

★ 最该记住的一条铁律

如果你的回测夏普 > 3、几乎不回撤、曲线笔直向上——99% 是 bug(代码里混进了未来信息),不是你发现了圣杯。第一反应永远是“我哪里偷看了未来”,而不是“我要发财了”。

4一个反直觉的事实

“双均线·正确版”(14.1%)反而跑不赢躺着不动的买入持有(26.8%)。在茅台这种大牛票上,择来择去会错过大涨、还交手续费。说明择时是有代价的,简单技术指标不是印钞机。但注意它把回撤从 -47% 降到 -37%——牺牲收益换了平稳。这又回到第 02 关:收益和风险要一起看。

✍ 动手做

1. 改参数(5/20、10/30…),看结果随之大变——这其实埋了“过拟合”的雷(下一关讲)。

2. 故意把 signal.shift(1) 的 shift 去掉(制造未来函数),看夏普怎么虚高,再改回来。亲手造一遍、修一遍,记得最牢。

小结

信号只能用截至T日的信息、成交最早T+1;漂亮到离谱的回测基本是未来函数bug;简单择时常跑不赢躺平,但能降回撤。

动手做 · 解题过程 + 参考答案先自己写,再点开对答案

1换不同均线参数,看夏普会不会更好

思路 · 把回测写成一个函数:算快/慢均线→金叉(快>慢)想持有→

shift(1) 让信号 T+1 才执行(防未来函数)→扣单边千1成本→算夏普。然后换几组参数对比。def backtest(px, fast, slow, lag=1):

ret = px.pct_change()

sig = (px.rolling(fast).mean() > px.rolling(slow).mean()).astype(int)

pos = sig.shift(lag).fillna(0) # lag=1:T+1执行,防未来函数

r = pos*ret - pos.diff().abs().fillna(0)*0.001 # 调仓扣成本

return sharpe(r)

for f, s in [(5,20),(10,30),(20,60)]:

print(f"MA{f}/{s}", round(backtest(px, f, s), 2))结果 · MA5/20 = 0.84,MA10/30 = 0.87,MA20/60 = 0.73。换参数结果就变,而且没有一组跑得赢“买入持有”的 0.94——“调参找最优”的冲动,正是第 04 关“过拟合”的温床。

2去掉 shift(1),亲手制造一个“未来函数”

思路 · 把上面函数的

lag 从 1 改成 0,意味着用当天收盘才知道的信号在当天就成交——这是偷看未来。对比正确版和偷看版的夏普。print("正确(T+1)", round(backtest(px, 20, 60, lag=1), 2))

print("偷看(当天) ", round(backtest(px, 20, 60, lag=0), 2))结果 · 正确(T+1) 夏普 0.75 → 偷看(当天) 0.80,被悄悄抬高了。差别看着小,却是最隐蔽的 bug——真实里你当天收盘后根本无法在当天成交。