04 — 真相

“基本面”这一刀,

把信号劈开了。

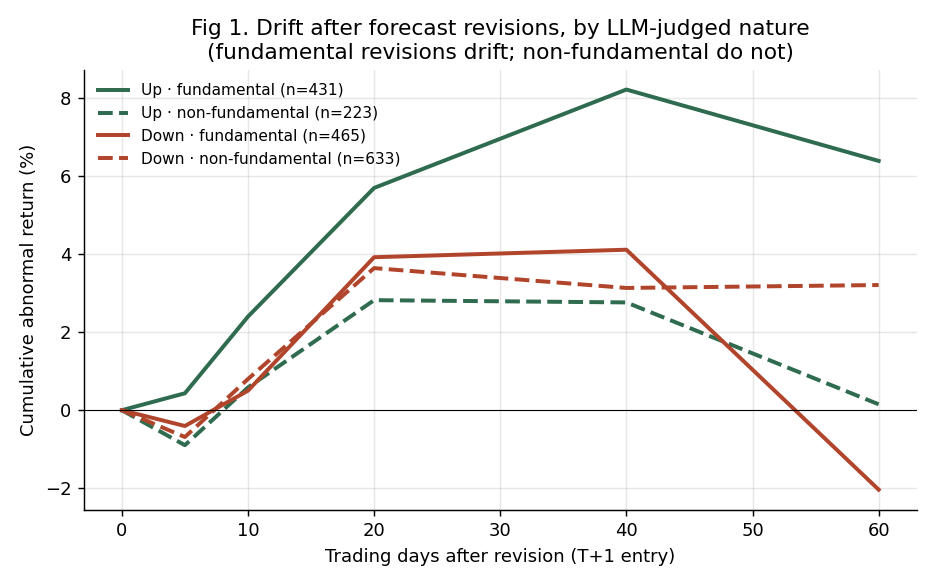

加上 AI 的判断,原本糊在一起的信号瞬间分层:

最妙的是那个不对称:会计减值类的下修(坏消息!)后续反而涨——因为那只是“计提一笔、靴子落地”,市场松了口气;而真经营恶化的下修才会继续跌。这个区别,数字上根本看不出来,只有读懂文字才知道。

信号强度

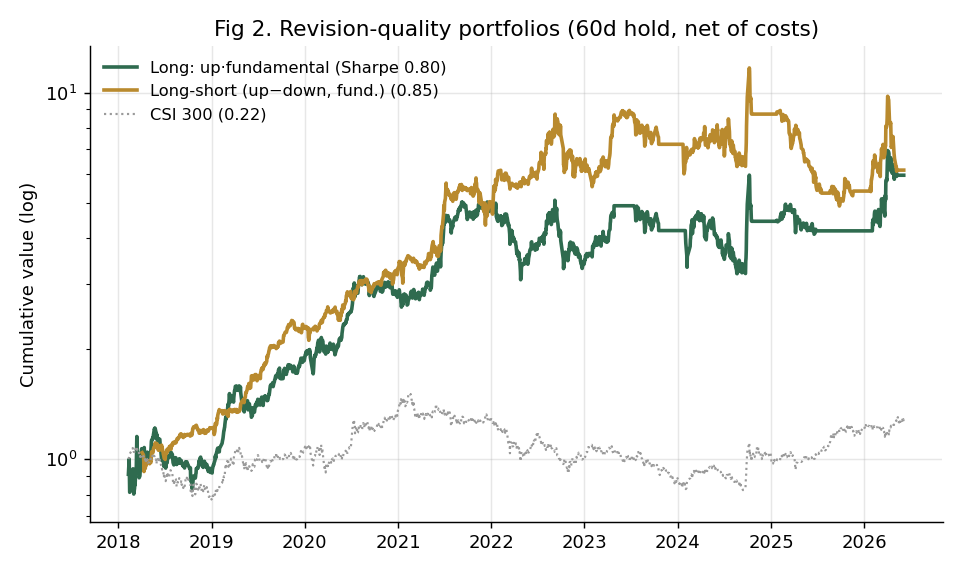

光看方向:t=2.28。加上 AI 判定“是否真基本面”后:上修·基本面 − 下修·基本面 = +8.4%,t 飙到 4.51 (p<0.001)——信号强度几乎翻倍。

深入一层 · 真实数字表

| 持有60日超额 | 真基本面 | 技术性(会计/一次性) |

|---|---|---|

| 上修 | +6.40% | +0.15% |

| 下修 | −2.04% | +3.21% |

上修·基本面−下修·基本面 +8.44%(t=4.51); 仅按方向 +3.28%(t=2.28)。样本 1,752(上修654/下修1098)。